Laatste update 7 januari 2021

De afgelopen 10 jaar zijn pensioenen nauwelijks verhoogd. Gepensioneerden van het pensioenfonds waar ik mijn pensioen opbouw hebben inmiddels 13% aan koopkracht ingeleverd.

Daarom gebruik ik aanvullende manieren om een goed pensioen op te bouwen en eerder te kunnen stoppen met werken.

Het Nederlandse pensioenstelsel heeft drie pijlers waarmee je met geld van de overheid en belastingvrij pensioen op kunt bouwen. Ik maak daar net als 85% van de werknemers gebruik van. Maar slechts 11% van de zzp’ers profiteert van belastingvoordeel.

Daarnaast zijn er nog drie extra manieren om een aanvullend pensioen op te bouwen en om de kosten na pensionering laag te houden.

Deze uitgebreide handleiding helpt je op weg om een goed pensioen op te bouwen met genoeg geld voor later.

1 Basispensioen AOW

De AOW is de eerste pijler van ons pensioenstelsel en biedt je een basispensioen. AOW staat voor Algemene Ouderdomswet (AOW) en regelt het basispensioen vanuit de overheid. Iedereen die in Nederland woont en werkt is automatisch verzekerd. Per jaar bouw je 2% van je AOW pensioen op dus na 50 jaar heb je recht op een volledige AOW uitkering.

Vanaf 1957 kreeg iedereen van zijn 65e AOW pensioen, maar die leeftijd is inmiddels opgehoogd naar 66 jaar en 4 maanden en stijgt tot 2024 tot 67 jaar.

Een alleenstaande krijgt als AOW 70% van het wettelijk minimumloon. Woon je samen? Dan krijg je ieder 50% van het minimumloon. Dus samen 100%. Een alleenstaande krijgt in 2019 1.158,22 euro netto per maand met heffingskorting en exclusief vakantiegeld. Als je getrouwd bent of samenwoont krijg je ieder 795,69 netto per maand. Samen 1591,38 euro netto per maand.

Een AOW pensioen is een mooie basis maar voor weinig mensen genoeg om van te leven. Daarom bouwen de meeste werknemers ook pensioen op via hun werkgever.

2. Pensioen opbouwen via je werkgever

Volgens de Pensioen Federatie bouwt 85% van de werknemers pensioen op via de werkgever. Dit is de tweede pensioenpijler.

De Nederlandse overheid helpt om een goed pensioen op te bouwen want de te betalen pensioenpremies zijn belastingvrij en de uitkering wordt belast. Daardoor kan je meer geld inleggen, kan het sneller groeien en de inkomstenbelasting is voor gepensioneerden ongeveer de helft als voor werkenden.

Nederlanders ontvangen gemiddeld 900 euro per maand van hun werknemerspensioen.

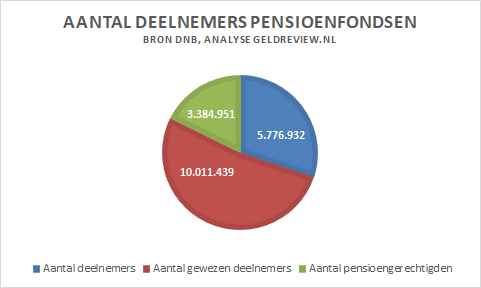

Bij De Nederlandsche bank staan er 220 bedrijfstak- en ondernemingspensioenfondsen ingeschreven met in totaal 19,1 mln deelnemers. Dit aantal is zo hoog omdat 10,1 mln mensen pensioenregelingen hebben bij meerdere werkgevers. De Pensioenfondsen hebben 3,38 mln pensioengerechtigden en 5,77 mln actieve deelnemers.

Grootste pensioenfondsen

Ik zit zelf bij het grootste pensioenfonds van Nederland, ABP. Andere grote pensioenfondsen zijn bedrijfstakfondsen zoals Zorg en Welzijn, Horeca en Metaal &Techniek en Bouw. Op de site van de Pensioen Federatie vind je een lijst met pensioenfondsen.

Pensioenpremies

Zodra je bij een nieuwe werkgever begint moet of kun je je aanmelden bij het pensioenfonds. Dat zou ik altijd doen, want je inleg is belastingvrij en je werkgever draagt ook bij. Ik zou zelf niet bij een werkgever zonder pensioenregeling gaan werken.

Bij de werkgeverspensioenen dragen zowel de werkgever als de werknemer bij aan het pensioen. In 2018 droegen werknemers gemiddeld 30% bij, werkgevers 70%.

Bij het ABP wordt 24,9% van mijn pensioengevend salaris ingelegd voor Ouderdoms- en nabestaandenpensioen. Mijn werkgever betaal 17,43% en ik 7,47% van de pensioenpremie.

Hoe pensioenfondsen je pensioen opbouwen

Pensioenfondsen beleggen je geld vooral in aandelen en obligaties om zo een hoog rendement voor je te behalen. Het historisch rendement van een goed gespreide portefeuille aandelen is het hoogst.

Het ABP heeft 40% beleggingen met een laag risico. Deze hebben een laag, maar relatief zeker rendement zoals staatsleningen en bedrijfsobligaties. 60% van de beleggingen hebben een hoger risico zoals aandelen of onroerend goed.

Rendement pensioenfonds

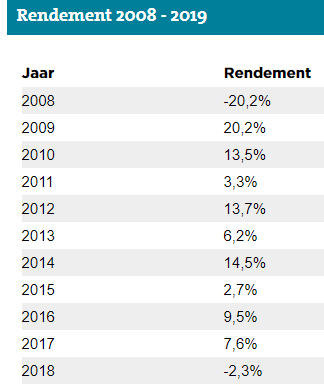

“Over de afgelopen 20 jaar behaalden we een gemiddeld rendement van ongeveer 7% op jaarbasis.” ABP

Hoewel ABP een gemiddeld rendement heeft van 7% schommelen deze rendementen jaarlijks. Daar moet je als belegger rekening mee houden, maar als je beleggingshorizon lang genoeg is, zijn de risico’s van beleggen in goed gespreide portefeuilles beperkt. Je moet nu eenmaal risico’s nemen als je een goed rendement wilt behalen.

13% koopkrachtverlies voor gepensioneerden

Als het goed is indexeren pensioenfondsen jaarlijks de pensioenen zodat de koopkracht van gepensioneerden op peil blijft. Dat lukt lang niet bij alle pensioenfondsen waardoor de koopkracht daalt.

Ik heb het nagerekend voor ABP. Als je in 2008 € 1.000 werknemerspensioen kreeg per maand zou je in 2018 € 1.158 moeten krijgen om je koopkracht gelijk te houden. Je krijgt echter maar € 1.003. Een koopkrachtverlies van 13% of 155 euro per maand.

Voor mij is dat best een groot bedrag als ik dat straks maandelijks moet missen. Daarom ben ik ook actiever gaan beleggen.

| Indexatie | Stijging prijzen | Indexatie-ambitie ABP | |

| € 1.000 | € 1.000 | € 1.000 | |

| 2009 | € 1.000 | € 1.012 | € 1.022 |

| 2010 | € 1.003 | € 1.025 | € 1.034 |

| 2011 | € 1.003 | € 1.049 | € 1.036 |

| 2012 | € 1.003 | € 1.075 | € 1.044 |

| 2013 | € 1.003 | € 1.102 | € 1.046 |

| 2014 | € 1.003 | € 1.113 | € 1.053 |

| 2015 | € 1.003 | € 1.120 | € 1.070 |

| 2016 | € 1.003 | € 1.123 | € 1.072 |

| 2017 | € 1.003 | € 1.139 | € 1.086 |

| 2018 | € 1.003 | € 1.158 | € 1.109 |

Kosten pensioenfondsen

Pensioenfondsen rekenen gemiddeld 0,37% van het ingelegd vermogen aan kosten voor vermogensbeheer en 0,10% aan transactiekosten. Dat is lager dan de gemiddelde kosten van beleggingsfondsen want die zijn ruim 1%. Maar fors hoger dan ETF’s voor de VS of Europa. Die heb je al voor een kostenratio vanaf 0,07%.

De kosten van mijn pensioenfonds ABP zit ver boven het gemiddelde. Dit zijn de kostenratio’s van grootste pensioenfondsen.

| Verkorte naam | Totaal kosten | |

| 1 | ABP | 0,70% |

| 2 | Zorg en Welzijn | 0,54% |

| 3 | Horecabedrijf | 0,45% |

| 4 | Personeelsdiensten | 0,42% |

| 5 | Metaal en Techniek | 0,53% |

| 6 | Detailhandel | 0,16% |

| 7 | Bouwnijverheid | 0,70% |

| 8 | BPL | 0,31% |

| 9 | Beroepsvervoer over de Weg | 0,40% |

| 10 | Metalektro, bedrijfstakpensioenfonds | 0,37% |

Op mijnpensioenoverzicht.nl kun je snel je pensioen checken met je DigiD. Je kunt samen met je partner inloggen en dan heb je een compleet overzicht. Ik heb het net gecheckt en ontvang € 355 netto minder per maand dan ik nu krijg.

Als mijn pensioen de komende jaren wel wordt geïndexeerd is dat op zich voldoende, maar niet bijzonder. Als ABP niet gaat indexeren krijg ik wel een probleem. Daarom heb ik aanvullende maatregelen genomen. Waarover later meer.

3. Zelf pensioen opbouwen met belastingvoordeel

Als zzp’er of ondernemer moet je zelf pensioen opbouwen. Dat kun je doen belastingvoordeel via een pensioenrekening van bijvoorbeeld BinckBank Pensioenbeleggen of BrandNewDay. Je bouwt en beheert dan eigenlijk je eigen pensioenfonds.

Je moet wel pensioenbeleggen in aandelen en obligaties om de koopkracht van je geld peil te houden en te laten groeien. Sparen voor je pensioen levert gewoon te weinig op.

Je kunt belastingvrij een Oudedagsreserve opbouwen. De toevoeging aan je oudedagsreserve over een kalenderjaar is 9,44 % van de winst, met in 2019 een maximum van € 8.999. Dat is je fiscale ruimte en dat is vergelijkbaar pensioenvoorzieningen voor werknemers.

Hulpmiddel jaarruimte lijfrentepremie Belastingdienst

Met een pensioenrekening van BinckBank kun je je fiscale ruimte gebruiken oftewel belastingvrij pensioen opbouwen als zzp’er of ondernemer. Je belegt met je bruto inkomen en betaalt minder inkomstenbelasting als je pensioen wordt uitgekeerd.

De kosten van BinckBank zijn met 0,76% vrij laag voor een individuele pensioenrekening en ze bouwen je risico automatisch af als je pensioen dichterbij komt. Dit noem je lifecycle beleggen. “Binck Pensioen spreid je inleg over verschillende categorieën om zo goed mogelijk je risico te beheersen. Je geld wordt belegd in aandelen, obligaties, beursgenoteerde vastgoedbedrijven en geldmarkten.” Je kunt kiezen voor verschillende risico niveaus: laag, medium en hoog.

Je kunt met een pensioenrekening zelf pensioen opbouwen met belastingvoordeel en daar maken op dit moment nog veel te weinig zzp’ers en ondernemers gebruik van. Daardoor bestaat het gevaar dat je straks alleen AOW hebt en moet blijven werken.

Vergelijk hier de beste pensioenrekeningen

4. Zelf pensioen opbouwen met sparen en beleggen

Wij bouwen beiden AOW en werknemerspensioen op. Dat is op zich voldoende voor een prima pensioen.

Je kunt dit zelf checken in mijnpensioenoverzicht. Je kunt beiden inloggen en checken hoeveel AOW en werknemerspensioen je krijgt. Dat bedrag wordt de komende jaren hopelijk wel weer geïndexeerd voor inflatie. De afgelopen jaren zijn werknemerspensioenen nauwelijks geïndexeerd waardoor gepensioneerden flink hebben ingeleverd op koopkracht. Daarom ben ik actiever zelf gaan beleggen.

Bovenop de AOW en werknemerspensioen sparen en beleggen wij 10% van ons netto inkomen voor het realiseren van financiële zekerheid. Dat doen we vooral met indexbeleggen. Maandelijks stort ik een bedrag op mijn beleggingsrekening van DEGIRO en koop daarvoor indexfondsen VS, Europa en uit Opkomende markten. Ik kijk dan naar ETF’s die laag gewaardeerd zijn. Dat is waardebeleggen in indexfondsen. Leer hier meer over beleggen voor beginners.

Hier heb ik beleggingsportefeuille voorbeelden gepubliceerd.

Daarnaast beleg ik iedere maand automatisch € 100 in ISHARES N-AMERICA EQUITY ETF via ABNAMRO. Mijn vrouw belegt ook € 100 per maand in NN Balans Mix III via ING. Omdat we dat beide automatisch doen betalen we geen transactiekosten. Ik beleg 100% in aandelen, mijn vrouw 50% in aandelen en 50% in obligaties.

Ad![]()

Beleg met lage kosten bij DEGIRO.

Meer info >

Met beleggen kunt u uw inleg verliezen.

De magie van samengestelde rendementen

Sommigen noemen samengestelde rendementen het 8e wereldwonder. Dat is misschien een beetje overdreven maar dat het enorme voordelen biedt is helder.

Samengestelde rendementen komen erop neer dat als je je geld voor lange tijd belegt dat heel veel geld oplevert.

Wij gaan bijvoorbeeld over 25 jaar met pensioen en ik ga uit van een jaarlijks rendement van 7% omdat ik vrij veel beleg (asset allocatie) in aandelen. Wat wij jaarlijks inleggen wordt door de magie van samengestelde rendementen vermenigvuldigt met 63,2. Stel dat je maandelijks 400 euro belegt en dat 25 jaar volhoudt dan heb je straks 303.360 euro (geen rekening gehouden met belasting). Je kunt onderstaande tabel gebruiken voor je eigen situatie.

5. Hypotheek aflossen

Wij hebben een annuïteitenhypotheek die we in 30 jaar moeten aflossen. Drie jaar nadat we met pensioen zijn, is onze hypotheek volledig afgelost. Dat betekent dat we ruim 1.200 euro minder kosten per maand hebben en dus minder pensioen nodig hebben.

Wij sparen en beleggen vooral om die drie jaar hypotheeklasten makkelijk te kunnen voldoen. Daarvoor reserveren we 50.000 euro. De rest van het vermogen dat we opbouwen met sparen en beleggen is voor financiële zekerheid, leuke dingen en om eerder te kunnen stoppen met werken. Wij liggen nu op schema om een jaar of 5 eerder te kunnen stoppen met werken.

Als je voor 37e je eerste huis koopt is met de nieuwe hypotheekregels je hypotheek volledig afgelost als je met pensioen gaat.

Heb je onder de oude regels nog een aflossingsvrije hypotheek afgesloten? Dan is het de moeite waarde om die in ieder geval deels te hebben afgelost als je met pensioen gaat. Je hebt dan aanzienlijk minder kosten en daarom ook minder geld nodig.

Ontwikkeling maandlasten annuïteitenhypotheek

Is het wel verstandig om met de huidige lage hypotheekrente je hypotheek vervroegd af te lossen? Wij betalen netto minder dan 2% rente en verwacht voor mijn beleggingen 7% rendement per jaar. Ik kies er daarom bewust voor om niet nog extra af te lossen. Als we een aflossingsvrije hypotheek hadden gehad zou ik die wel deels aflossen, want de rente blijft niet altijd zo laag.

Mijn advies is om maandelijks wat extra af te lossen op je aflossingsvrije hypotheek. Al is het maar 100 euro per maand.

6. Overwaarde huis verzilveren

Op het moment dat wij pensioen gaan is de overwaarde van ons huis met de huidige marktwaarde 400.000 euro. Dat komt omdat wij met onze annuïteitenhypotheek maandelijks aflossen.

De makkelijkste manier om die waarde te verzilveren is het huis verkopen en gaan huren. Dat geld komt dan vrij en daarna hoeven we er alleen vermogensbelasting over te betalen. Als we dat geld in 20 jaar opmaken (zonder rekening te houden met rendement en belasting) hebben we per maand 1.600 euro extra te besteden. Daar kun je een leuk huis voor huren.

Als je graag in je eigen koophuis wilt blijven wonen kun je ook kiezen voor een opeethypotheek. Met een opeethypotheek leen je geld dat je ineens of maandelijks kunt laten uitkeren. De rente die je moet betalen wordt bij de schuld opgeteld. De overwaarde van je huis wordt dan minder. De opeethypotheek is vooral geschikt voor gepensioneerden met een laag inkomen. Vereniging Eigen Huis adviseert om goed naar de voorwaarden van de verschillende aanbieders te kijken.

Werken

Vooral ondernemers en zzp’ers lopen het risico dat ze moeten blijven werken na hun pensioengerechtigde leeftijd omdat ze niet of te weinig gebruik maken van de mogelijkheden om een goed pensioen op te bouwen. Op zich is er niks mis met werken, maar hoe fijn is het als je zelf kunt bepalen om wel of niet te werken. Zoals je hierboven hebt kunnen lezen zijn er genoeg mogelijkheden om een goed pensioen op te bouwen.

Conclusie

Als je met een goed inkomen met pensioen wilt moet je zoveel mogelijk pensioen opbouwen in belastingvrije pensioenvoorzieningen zoals een werkgeverspensioen en een pensioenrekening. Om niet te afhankelijk te zijn van de prestaties van je pensioenfonds en als aanvulling op je pensioen adviseer ik om zelf extra te indexbeleggen.

Een goed pensioen draait niet alleen om vermogen opbouwen, maar ook om de kosten laag te houden. Het is daarom verstandig om je hypotheek af te lossen en eventueel de overwaarde van je huis te verzilveren.

Vergelijk, stap over en bespaar honderden euro’s

Top 10 Goedkope Brokers

Top 10 Goedkope Energie

Alles-in-1 vergelijken

Mobiele abonnementen

Beste ETF’s

Over de auteur

drs. Jasper Bronkhorst is uitgever van Geldreview.nl en The Global Value Report. Hij helpt beleggers met vinden van de beste broker en ETF’s. Daarnaast biedt hij een cursus beleggen. Hij is docent Vermogensbeheer en Ondernemerschap aan de Hogeschool van Amsterdam. Jasper heeft economie gestudeerd aan de universiteiten van Maastricht en Amsterdam. Hij is afgestudeerd bij ING Investment Management en is zijn loopbaan begonnen bij ING Financial Markets. Jasper schrijft inmiddels 20 jaar over beleggen.